税管函〔2023〕36号

关税司关于印发《内河运输及其相关费用不计入进口货物完税价格估价指引》的通知

信息来源:海关总署

关税司关于印发《内河运输及其相关费用不计入进口货物完税价格估价指引》的通知

税管函〔2023〕36号

为加快推进“智关强国”行动,落实促稳提质保市场主体措施,同时规范“内河运费扣减”估价操作,提高全国海关估价执法统一性,关税司研究制定了《内河运输及其相关费用不计入进口货物完税价格估价指引》(详见附件),现予印发,请遵照执行。

各关应积极落实“持续优化口岸营商环境、助企纾困降成本”的要求,做好对内培训和对外宣传解读,同时加强合规引导和风险防范。执行中如遇问题请及时反馈关税司。

特此通知。

附件:内河运输及其相关费用不计入进口货物完税价格估价指引.doc

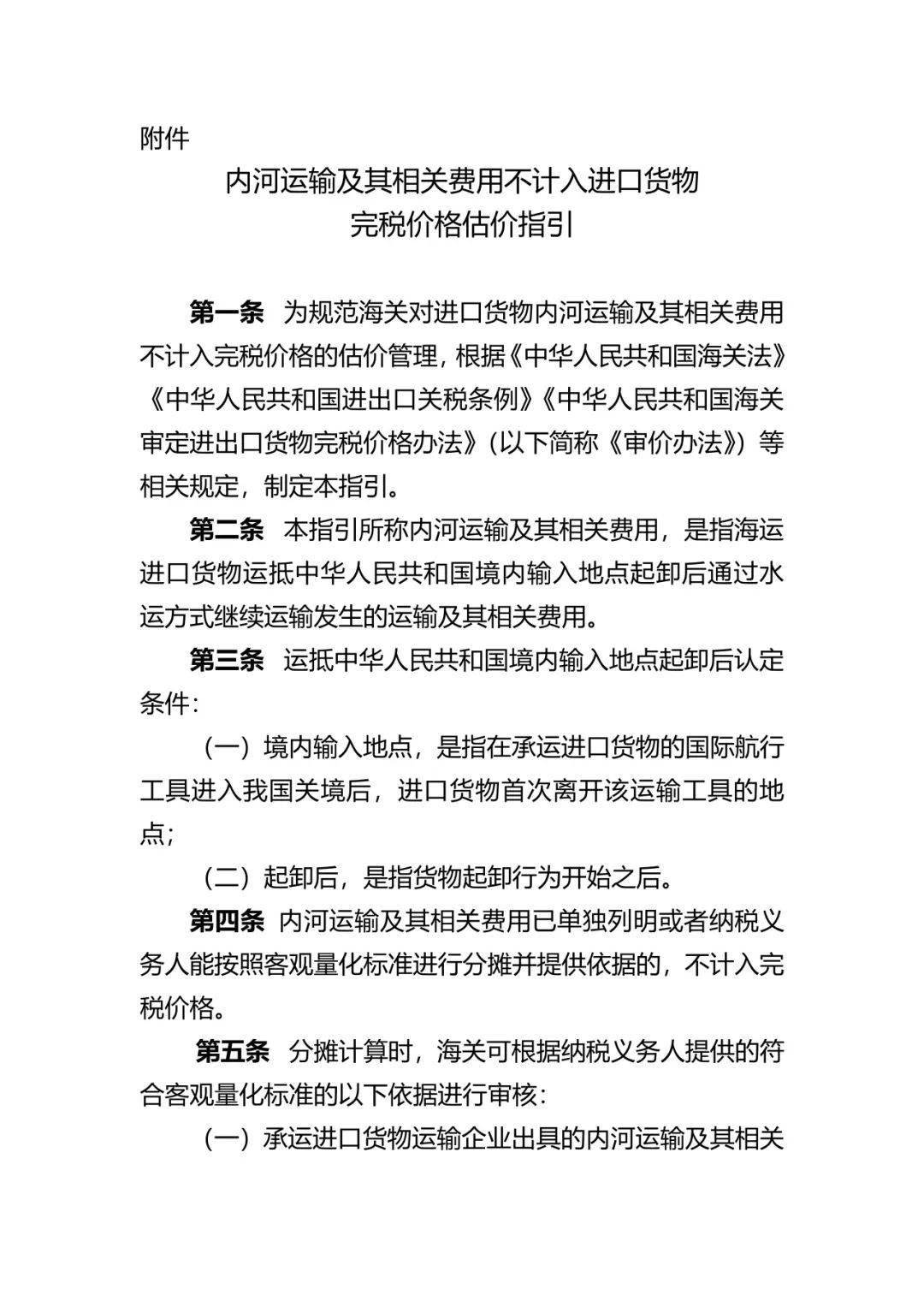

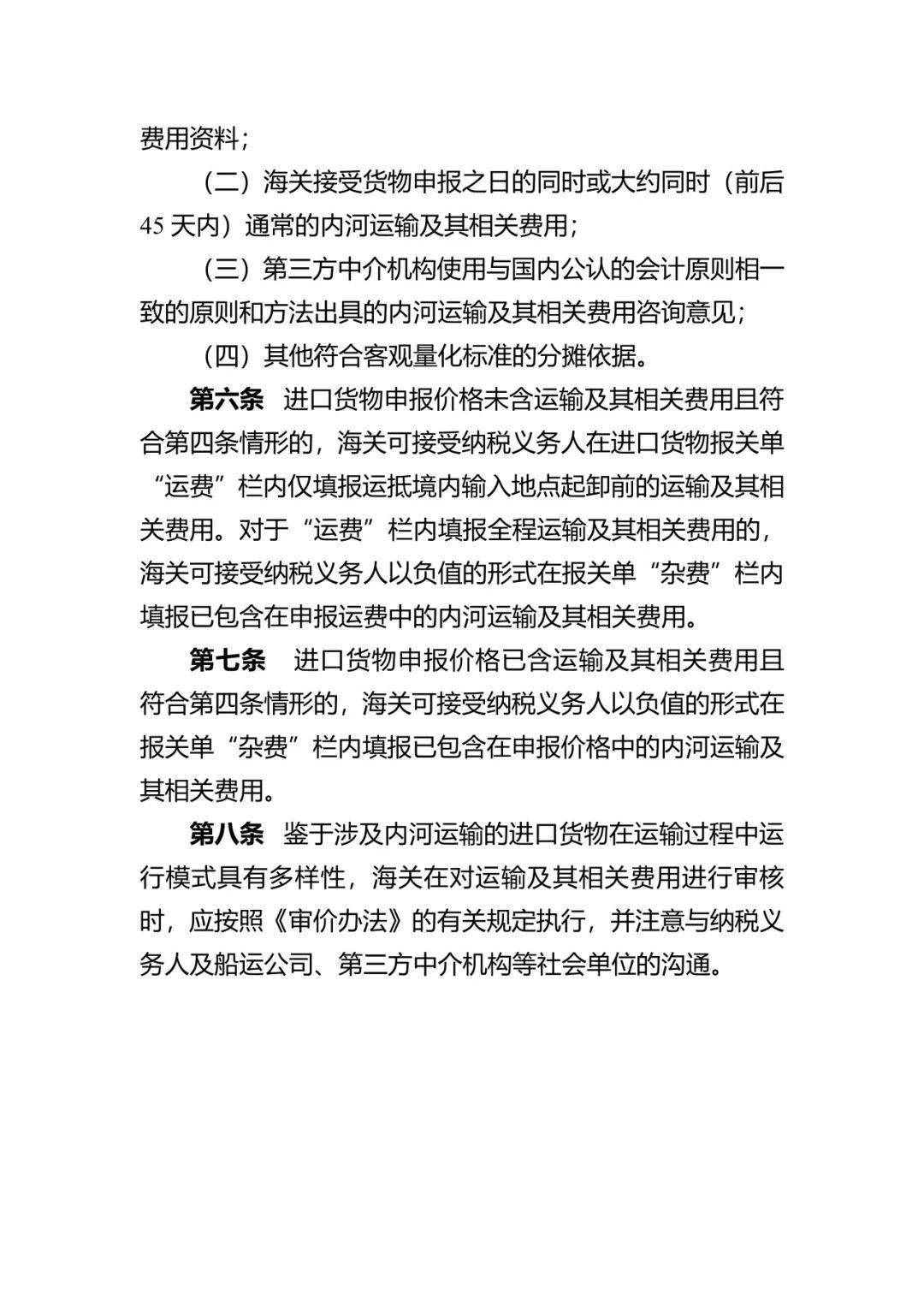

附件:内河运输及其相关费用不计入进口货物完税价格估价指引

关务延申---“内河运费扣减”如何进行填报?

(一)进口货物申报价格未含运输及其相关费用的(如成交方式是FOB、EXW等)。

进口货物申报价格未含运输及其相关费用的,且内河运输及其相关费用已单独列明或者纳税义务人能按照客观量化标准进行分摊并提供依据的,海关可接受纳税义务人在进口货物报关单“运费”栏内仅填报运抵境内输入地点起卸前的运输及其相关费用,即纳税义务人可扣减“内河运费”后在“运费”栏自行填报;对于“运费”栏内填报全程运输及其相关费用的,海关可接受纳税义务人以负值的形式在报关单“杂费”栏内填报已包含在申报运费中的内河运输及其相关费用。

(二)进口货物申报价格已含运输及其相关费用的(如成交方式是CIF、C&F等)。

进口货物申报价格已含运输及其相关费用的,且内河运输及其相关费用已单独列明或者纳税义务人能按照客观量化标准进行分摊并提供依据的,海关可接受纳税义务人以负值的形式在报关单“杂费”栏内填报已包含在申报价格中的内河运输及其相关费用。